Aktivlərini 2,7 milyard manata çatdırıb, kredit portfeli sürətlə böyüyür - gəlirlərini 23%, mənfəətini isə 10% artırıb

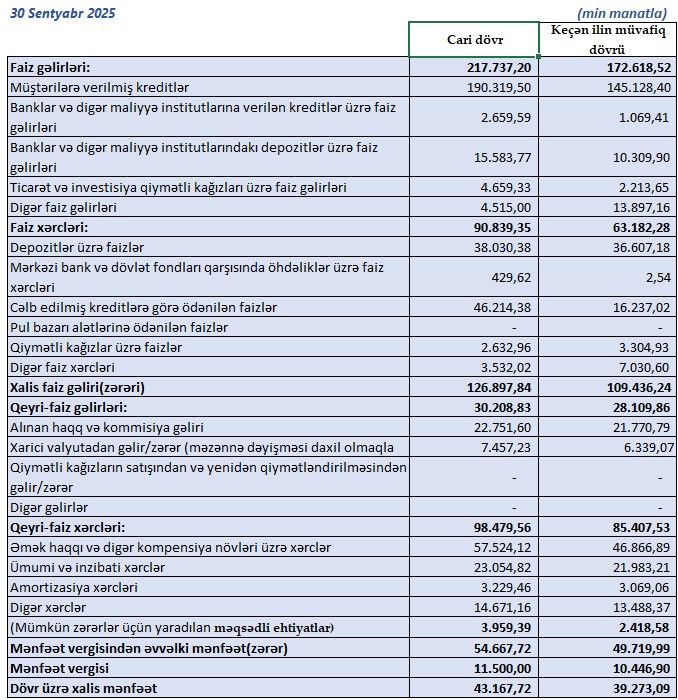

2025-ci ilin yanvar–sentyabr dövründə bankın xalis mənfəəti 43 milyon 168 min manat təşkil edib. Bu, 4 milyon manat və ya 9,9% artım deməkdir (2024-cü ilin eyni dövründə – 39 milyon 273 min manat).

.jpg)

“Bank Respublika” ASC 2025-ci ilin yanvar–sentyabr ayları üzrə (cari ilin 9 ayı) maliyyə nəticələrini açıqlayıb.

Marja.az xəbər verir ki, bank ötən ilin analoji dövrü ilə müqayisədə həm gəlirlilik, həm də aktivlər üzrə ciddi artım nümayiş etdirib. Bununla belə, xərclərin yüksəlməsi və ehtiyatların çoxalması xalis mənfəətin artım tempini nisbətən yavaşladıb.

Faiz gəlirləri 26%, faiz xərcləri isə 44% artıb

2025-ci ilin 9 ayında “Bank Respublika”nın faiz gəlirləri 217 milyon 737 min manat təşkil edib. Bu, 2024-cü ilin eyni dövrü ilə müqayisədə 45 milyon 119 min manat və ya 26,1% artım deməkdir. Əsas gəlir artımı kredit portfelinin genişlənməsi ilə bağlıdır.

Eyni zamanda, bankın faiz xərcləri 2024-cü ilin eyni dövründəki 63 milyon 182 min manatdan 90 milyon 839 min manata yüksəlib. Yəni xərclərdə 27 milyon 657 min manat və ya 43,8% artım qeydə alınıb.

Bu o deməkdir ki, faiz gəlirləri təxminən dörddə bir artdığı halda, faiz xərclərinin artım tempi iki dəfə daha yüksək olub. Nəticədə, xalis faiz gəliri (yəni faiz gəlirləri ilə faiz xərcləri arasındakı fərq) 126 milyon 898 min manata enib.

Əməliyyat gəlirləri və xərclərində paralel yüksəliş

“Bank Respublika” cəmi əməliyyat gəlirləri (faiz və qeyri faiz gəlirəri) 2025-ci ilin 9 ayında 247 milyon 946 min manat olub. Bu, 2024-cü ilin eyni dövrü ilə müqayisədə 47 milyon 218 min manat və ya 23,5% çoxdur.

Eyni dövrdə əməliyyat xərcləri (faiz və qeyri-faiz xərcləri) 189 milyon 318 min manata çatıb — bu, ötən ilin göstəricisi olan 143 milyon 589 min manatdan 45 milyon 729 min manat və ya 31,9% çoxdur. Başqa sözlə, gəlirlər 23,5% artdığı halda, xərclər 31,9% artıb. Bu fərq gəlirlilik marjasını azaltsa da, bankın fəaliyyət miqyasının böyüdüyünü göstərir. Göründüyü kimi, xərclərin artım tempi gəlirlərin artım tempinə yaxınlaşıb, bu da gələcək dövrlərdə mənfəət marjasına müəyyən təzyiq yarada bilər.

Ehtiyatlar 64% artıb, xalis mənfəət 43 milyon manatı ötüb

“Bank Respublika” 2025-ci ilin 9 ayında mümkün zərərlər üçün 3 milyon 959 min manat ehtiyat ayırıb. Bu rəqəm ötən ilin analoji dövründəki 2 milyon 418 min manatdan 63,7% çoxdur.

Buna baxmayaraq, bank xalis mənfəətini 43 milyon 168 min manata qədər artırıb. Ötən ilin 9 ayında bu göstərici 39 milyon 273 min manat idi. Yəni, mənfəət 3 milyon 895 min manat və ya 9,9% artıb. Bu artım əvvəlki illərlə müqayisədə daha mülayim olsa da, artım tendensiyasının davam etməsi bankın sabit fəaliyyətini göstərir.

Aktivlərdə 25%-ə yaxın artım

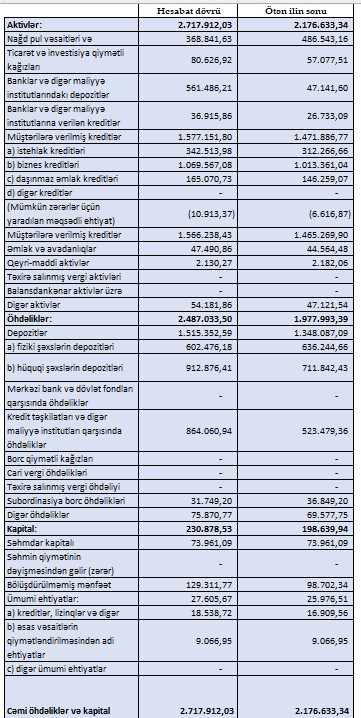

30 sentyabr 2025-ci il tarixinə bankın cəmi aktivləri 2 milyard 717 milyon manat təşkil edib. İlin əvvəlinə bu göstərici 2 milyard 176 milyon manat idi. Yəni aktivlər 541 milyon manat və ya 24,9% artıb. Bu artım, əsasən, kredit portfelinin genişlənməsi və investisiya aktivlərinin artması hesabına baş verib. “Bank Respublika” bu göstərici ilə ölkənin aktivlərinə görə ilk 5 kommersiya bankı sırasında yer almaqda davam edir.

Kredit portfeli 1,58 milyard manata yaxınlaşıb

“Bank Respublika” kredit portfeli 2024-cü ilin sonuna nisbətən 105 milyon manat və ya 7,2% artaraq 1 milyard 577 milyon manata yüksəlib.

Portfelin strukturu aşağıdakı kimidir:

Biznes kreditləri: 1 milyard 69 milyon manat (ümumi portfelin 68%-i)

İstehlak kreditləri: 342 milyon manat (22%)

İpoteka kreditləri: 165 milyon manat (10%)

Biznes kreditləri: Artım 5,5% ilə digər seqmentlərə nisbətən nisbətən aşağıdır.

İstehlak kreditləri: 9,7% artım tempi ilə biznes kreditlərini üstələyir. Bu bankın istehlak seqmentində də aktiv olduğunu göstərir.

İpoteka kreditləri: 12,9% artım — ən yüksək faizli artım tempinə malik seqmentdir.

Ümumilikdə ipoteka portfeli hələ də ümumi portfelin yalnız 10%-ni təşkil edir, amma artım tempinə görə perspektivli seqment kimi çıxış edir.

Struktur dəyişiklikləri:

Biznes kreditlərinin payı 66,5%-dən 67,8%-ə yüksəlib,

İstehlak kreditlərinin payı 21,2%-dən 21,7%-ə,

İpoteka kreditləri payı isə 9,9%-dən 10,5%-ə qalxıb.

Biznes kreditlərinin payının yüksək olması real sektorun dəstəklənməsinə yönəlik siyasətin davam etdiyini göstərir.

“Bank Respublika”nın öhdəlikləri 25% artaraq 2,49 milyard manata çatıb

2025-ci ilin 30 sentyabr tarixinə “Bank Respublika” ASC-nin cəmi öhdəlikləri 2 milyard 487 milyon manat təşkil edib. Bu, 2024-cü ilin sonu ilə müqayisədə 509 milyon manat və ya 25,7% artım deməkdir.

Artımın əsas səbəbləri arasında depozit portfelinin genişlənməsi və kredit təşkilatları qarşısında öhdəliklərin əhəmiyyətli dərəcədə artması göstərilir.

Depozitlərdə struktur dəyişib: hüquqi şəxslərin payı artıb

Bankın cəmi depozit portfeli 1 milyard 515 milyon manata çatıb. Bu, ötən ilin eyni dövrü ilə müqayisədə 167 milyon manat və ya 12,4% artım deməkdir.

Amma strukturda dəyişiklik baş verib:

Fiziki şəxslərin depozitləri 636 milyon manatdan 602 milyon manata enib — 5,3% azalma.

Hüquqi şəxslərin depozitləri isə 711 milyon manatdan 912 milyon manata yüksəlib — 28,3% artım. Bu, korporativ müştərilərin bankla əməkdaşlığını genişləndirdiyini göstərir.

Maliyyə institutları qarşısında öhdəliklər 65% artıb – Bankın resurs bazası güclənir

2025-ci ilin 30 sentyabr tarixinə “Bank Respublika”nın kredit təşkilatları və digər maliyyə institutları qarşısında öhdəlikləri 864 milyon 60 min manat təşkil edib. Bu, 2024-cü ilin sonundakı 523 milyon 479 min manat göstərici ilə müqayisədə 340 milyon 581 min manat və ya 65,1% artım deməkdir.

Bu artım bankın beynəlxalq və yerli maliyyə tərəfdaşları ilə əməkdaşlığını daha da genişləndirdiyini, həmçinin aktivlərin maliyyələşməsi üçün əlavə resurs cəlb etdiyini göstərir. Belə bir strategiya, xüsusilə kredit portfelindəki 10,5%-lik artım fonunda tam məntiqli görünür — yəni bank kredit fəaliyyətini genişləndirmək üçün daha çox resurs toplayıb.

Maliyyə institutlarından borclanma həm qısamüddətli likvidlik tələbatlarını qarşılamaq, həm də uzunmüddətli kredit layihələrinin maliyyələşdirilməsi üçün istifadə oluna bilər.

Resurs strukturundakı pay artımı

Əgər 2024-cü ilin sonuna bu mənbə (kredit təşkilatları və digər maliyyə institutlarından cəlb edilən resurslar) bankın ümumi öhdəliklərinin təxminən 26,5%-ni təşkil edirdisə, 2025-ci ilin sentyabrına bu pay 34,7%-ə yüksəlib. Bu, bankın depozitlərdən daha çox institusional maliyyə mənbələrinə yönəldiyini göstərir.

Kredit təşkilatları və digər maliyyə institutlarından cəlb edilən resurslar cəmi öhdəliklərdə xüsusi çəkisinin artması bir tərəfdən maliyyə dayanıqlığının artırılması və resursların diversifikasiyası baxımından müsbət addımdır, digər tərəfdən isə borc yükünün və faiz xərclərinin artması riskini də daşıyır.

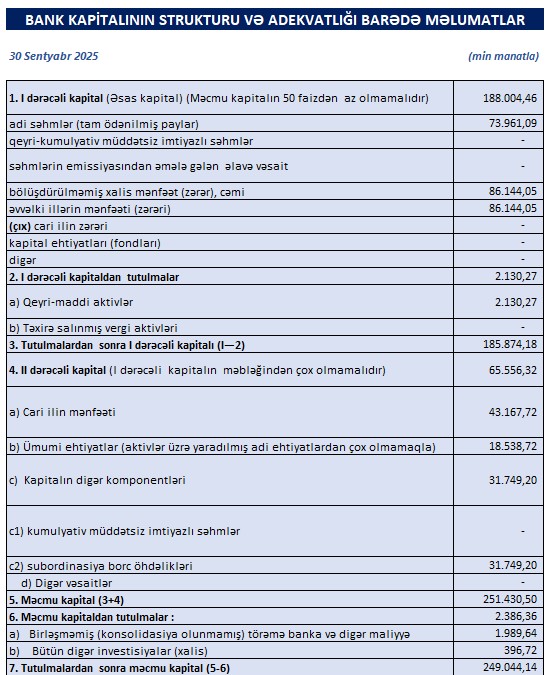

Kapital 20% artıb — dayanıqlıq güclənir

30 sentyabr 2025-c il tarixində “Bank Respublika”nın məcmu kapitalı 249 milyon manata çatıb, bu da ötən ilin sonu ilə müqayisədə 42 milyon manat və ya 20,4% artım deməkdir. Bu, bankın kapital adekvatlığının və riskə davamlılığının gücləndiyini təsdiqləyir.

Ümumi təhlil

Ümumi mənzərə göstərir ki, “Bank Respublika” 2025-ci ilin 9 ayında böyümə və dayanıqlılıq arasında balansı qorumağa nail olub. Bankın gəlirləri və aktivləri əhəmiyyətli dərəcədə artsa da, xərclərin və ehtiyatların yüksəlməsi mənfəət marjasını məhdudlaşdırıb. Maliyyə göstəriciləri baxımından, “Bank Respublika” sektorun ən sabit və ardıcıl artım nümayiş etdirən iştirakçılarından biri olaraq qalır.

Müştərilərin xəbərləri

.jpg)

SON XƏBƏRLƏR

- 1 ay sonra

- 1 həftə sonra

- 21 d. əvvəl

-

- 58 d. əvvəl

-

1 saat əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 1 saat əvvəl

-

1 saat əvvəl

Azərbaycana Asiyanın əsas bölgəsindən turist axını 24 %-ə yaxın azalıb

-

1 saat əvvəl

“Azərmaş Group”un gəlirləri 82 milyon manata yaxınlaşıb, xalis mənfəəti isə azalıb

- 1 saat əvvəl

- 1 saat əvvəl

- 2 saat əvvəl

-

2 saat əvvəl

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb

Son Xəbərlər

Azvak.az-da yeni iş elanları

55 manatdan bank səhmdarı olmaq fürsəti: SON 14 GÜN

“Orman” restoranı Sea Breeze-də yeni məkan açır

Elmar Məmmədov “Azərbaycan Mikro-Kredit”dəki payını satıb

Azərbaycan neftinin son qiyməti

.jpg)

"Subway" Bakıda 2 iyunda 3 məkanda fəaliyyətə başlayır

Mayın 31-nin hava proqnozu - 29 DƏRƏCƏYƏDƏK İSTİ OLACAQ

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb

Ötən il PAŞA Bankın işçilərinin sayı azalıb

"PAŞA Bank Gürcüstan"ın xalis mənfəəti artıb

Ən böyük xərci işçilər üzrə olub

Trampın imzası üçün geri sayım

Tarixin ən böyük ilkin kütləvi təklifində hədəf kiçildilib

SON XƏBƏRLƏR

- 1 ay sonra

- 1 həftə sonra

- 21 d. əvvəl

-

- 58 d. əvvəl

-

1 saat əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 1 saat əvvəl

-

1 saat əvvəl

Azərbaycana Asiyanın əsas bölgəsindən turist axını 24 %-ə yaxın azalıb

-

1 saat əvvəl

“Azərmaş Group”un gəlirləri 82 milyon manata yaxınlaşıb, xalis mənfəəti isə azalıb

- 1 saat əvvəl

- 1 saat əvvəl

- 2 saat əvvəl

-

2 saat əvvəl

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb